Buchwert

Als Buchwert bezeichnet man die Auswirkung einer Vermögensminderung oder auch -steigerung bei einem Vermögensgut (wie Gebäude oder Ausrüstung) beziehungsweise als Summe aller Vermögenswerte eines Unternehmens insgesamt. Der Wert ergibt sich zunächst aus den Anschaffungs- oder Herstellungskosten abzüglich der Abschreibungen bzw. gegebenenfalls auch den Zuschreibungen.

Der Buchwert liefert Unternehmen und Aktionären wichtige Erkenntnisse über den Wert eines Unternehmens. Allerdings ist zu berücksichtigen, dass der Begriff in verschiedenen Kontexten genutzt wird und dabei teilweise eine unterschiedliche Bedeutung aufweist.

Der steuerliche Buchwert

Um den Buchwert für die Steuern zu ermitteln, musst du zunächst die ursprünglichen Kosten des Gutes kennen. Als nächstes ermittelst du die Wertminderung, die du in der Steuer unter den Abschreibungen aufführst. Nachdem ein Gut seine Nutzungsdauer erreicht hat, bleibt ein Restwert bestehen. Um diesen zu erhalten, wird das Gut veräußert oder ausrangiert.

Die häufigste Methode zur Berechnung der Wertminderung ist die lineare Abschreibung. Doch gibt es auch die Möglichkeit einer digitalen und der degressiven Abschreibung. Die digitale Abschreibung hält die Abschreibung für die gesamte Nutzungsdauer konstant, während die degressive Güter abbildet, die zu Beginn der Nutzungsdauer produktiver sind als am Ende. Bei der linearen schreibst du hingegen während der gesamten Nutzungsdauer immer wieder denselben Betrag ab, bis das Gut komplett wertgemindert ist.

Der Buchwert kann dabei niemals unter den Restwert fallen, auch wenn der berechnete Aufwand im laufenden Jahr groß genug wäre.

Rechtliche Grundlagen

Im Gegensatz zu anderen Wertkonventionen, die sich per Legaldefinition erklären, wird der Buchwert lediglich erwähnt (§ 285 Nr. 18 und 19 HGB, § 312 Abs. 1 HGB) und als bekannt vorausgesetzt. Es gelten jedoch Bewertungsgrundsätze nach §6 des Einkommenssteuergesetzes sowie die Berechnung der Zu- und Abschreibungen nach HGB und EstG.

Im Steuerrecht hingegen spielt der Buchwert keine Rolle. Hier spielen der Zeitwert oder der Teilwert sowie der gemeine Wert einer Sache eine Rolle für die Besteuerung.

Das Verhältnis von Aktienkurs und Buchwert

Der Buchwert ist insbesondere auch für Aktionäre von Bedeutung, um die Attraktivität eines Investments zu ermitteln.

Im Aktienhandel steht der Buchwert oft in Relation zum tatsächlichen Aktienkurs. Man vergleicht also den Buchwert des Unternehmens mit dem Aktienkurs. Liegen die Aktien unter dem Buchwert, gilt dies als Kaufsignal. Umgekehrt lässt sich vermuten, dass die Aktie zu teuer gehandelt wird und damit nicht attraktiv für neue Investoren ist. Allerdings spielen hier auch weitere Faktoren wie Reputation, Branche oder bislang unberücksichtigte Risiken eine Rolle, sodass die Kennzahl kein alleiniges Indiz für eine unterbewertete Aktie sein sollte.

Der Buchwert je Aktie

Um den Buchwert einer einzelnen Aktie zu ermitteln, bietet sich als Kennzahl das Kurs-Buchwert-Verhältnis an. Dazu wird der Kurs einer Aktie in Relation zu ihrem anteiligen Buchwert, d. h. dem auf die Aktionäre entfallenden Eigenkapital je Aktie gestellt:

Kurs-Buchwert-Verhältnis (KBV) = Kurs einer Aktie / Buchwert je Aktie

Ist das KBV sehr niedrig, liegen die Wertpapiere deutlich unter dem Buchwert. Die Aktien sind damit günstig, die Substanz des Unternehmens ist höher als der Preis für Investoren. Liegen die Aktien umgekehrt über diesem Wert, ist der Aktienkurs höher als das Eigenkapital.

Liegt eine Aktie z. B. deutlich unter dem Buchwert, gilt es vor dem Kauf zu prüfen, woran der Kursverlust liegt. Ist das Unternehmen in letzter Zeit vielleicht in einen Skandal verwickelt gewesen, drohen eventuell Strafzahlungen oder ein nachhaltiger Reputationsschaden, der sich in den Folgejahren negativ auf den Ertrag auswirkt und damit die Gewinne schmälern wird.

Den Buchwert berechnen – So ermittelst du ihn

Im Folgenden findest du einige Beispiele, um den Buchwert in unterschiedlichen Kontexten zu ermitteln.

Bei Aktien

Der Buchwert je Aktie errechnet sich aus dem:

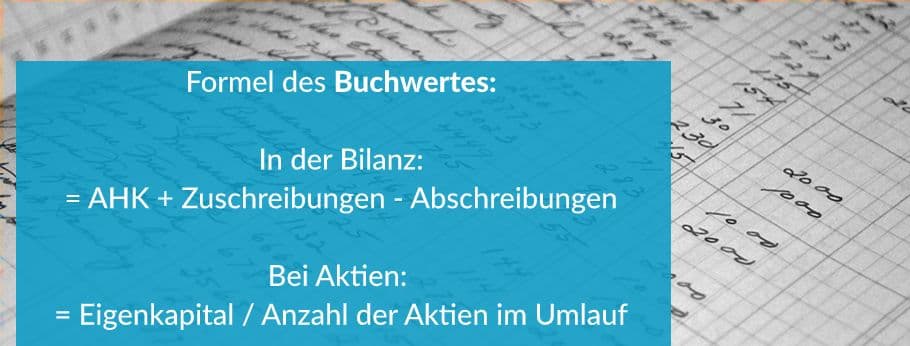

Eigenkapital / Anzahl der Aktien im Umlauf

Hat ein Unternehmen also z. B. einen Eigenkapitalwert von 1 Mio. Euro und 1,000 Aktien ausgegeben, liegt der Buchwert je Aktie bei 1.000 Euro. Da hier jedoch stille Reserven unberücksichtigt bleiben, ist der Wert nicht immer korrekt.

In der Bilanz oder Unternehmensbewertung

Den Ausgangswert des Buchwertes bilden die Anschaffungs- und Herstellungskosten bei den Aktiva und können sich durch Bewertungsmaßnahmen wie Abschreibungen oder Zuschreibungen am nächsten Bilanzstichtag ändern. Abschreibungen verringern den Buchwert damit, Zuschreibungen erhöhen ihn. Dabei wird er durch das Niederstwertprinzip beeinflusst und berechnet sich wie folgt:

Buchwert = Anschaffungs- oder Herstellungskosten + Zuschreibungen – Abschreibungen

Berücksichtige dabei jedoch, dass lineare Abschreibungen etwa nicht den reellen Zeitwert abbilden müssen. Bei Passiva wie Verbindlichkeiten entspricht der Buchwert für gewöhnlich dem Rückzahlungsbetrag oder bei Rückstellungen (§ 253 Abs. 1 Satz 2 HGB) dem nach vernünftiger kaufmännischer Beurteilung ermittelten Erfüllungsbetrag. Der Buchwert entspricht dabei der „wahrscheinlichen Inanspruchnahme des Unternehmens durch einen Dritten in der erwarteten Höhe bei vernünftiger Abwägung aller Umstände.“

Den Buchwert eines Autos berechnen

Bei Autos ist der Wertverlust in den ersten ein bis zwei Jahren besonders hoch. Erfolgen die Abschreibungen hier linear, entspricht der Buchwert nicht dem Zeitwert. Es ist also ratsamer, direkt vom Zeitwert beziehungsweise dem Wiederbeschaffungswert auszugehen, da der Buchwert in der Anfangszeit zu hoch angesetzt sein wird, später jedoch tendenziell zu niedrig.

Den Buchwert für eine Immobilie berechnen

Erwirbt ein Unternehmen z. B. eine Immobilie für 600.000 Euro, entspricht dies im laufenden Geschäftsjahr dem Buchwert. Am Bilanzstichtag am 31. Dezember des Jahres unterliegt das Gebäude einer Abschreibung. Angenommen, die Nutzungsdauer ist mit 50 Jahren angesetzt, beträgt die jährliche (lineare) Abschreibung 2 %.

Im Jahr des Erwerbs liegt die Abschreibung bei den anteiligen Monaten, d. h., wurde das Gebäude im Mai gekauft, berechnet sich die Abschreibung für 8 Monate. Das sind im genannten Beispiel 8.000 Euro, der Buchwert beträgt zum 31. Dezember des ersten Jahres noch 592.000 Euro.

Steigen die Immobilienpreise, liegt der Marktwert unter Umständen allerdings bei 700.000 Euro – und damit entstehen stille Reserven in Höhe von 108.000 Euro als Differenz zwischen Marktwert und Buchwert.

Die Rolle des Buchwertes in der Unternehmensbewertung

Bezogen auf ein gesamtes Unternehmen bezeichnet der Buchwert das auf die Inhaber entfallende Eigenkapital. Die Aktiva werden hiernach um Verbindlichkeiten, Sonderposten sowie gegebenenfalls konzernfremde Anteile reduziert. Unberücksichtigt bleiben hier stille Reserven oder Lasten. Zu berücksichtigen ist allerdings, dass einige Unternehmenswerte deutlich unter oder über dem Buchwert liegen können und das Unternehmen nicht korrekt abbilden.

Für InvestorInnen sind dabei Unternehmen besonders attraktiv, die ein gutes Umfeld bieten, positive Ergebnisse abwerfen und ein ausgewogenes Verhältnis von Buchwert und Aktienkurs aufweisen.

Die betriebswirtschaftliche Kennzahl Buchwert/Aktie gibt die Höhe des auf Aktionäre entfallenden Eigenkapitals pro Aktie an, wohingegen eine aussagekräftige Zahl, die sich am Wiederbeschaffungswert orientiert, der Substanzwert ist. Die Zahl ermittelt sich aus der Summe sämtlicher Vermögensgegenstände in materieller Form abzüglich der immateriellen im Verhältnis zur aktuellen Marktlage.

Buchgewinn und Buchverlust

Alle Bilanzpositionen verbleiben so lange in der Bilanz, bis sie durch Veräußerung, Rückzahlungen oder Inanspruchnahmen aus der Bilanz ausscheiden. Der fortgeführte Buchwert ist damit der zum jeweiligen Bilanzstichtag ermittelte Wert. Weicht dieser vom ursprünglichen Wert ab, liegt ein Buchgewinn oder Buchverlust vor. So führen Zuschreibungen oder Neubewertungen zu einem Buchgewinn, der sich wie folgt berechnen lässt:

Buchwert > ursprünglicher Buchwert + Zuschreibungen – Abschreibungen

Unrealisierte Buchgewinne unterliegen bei Kapitalgesellschaften einer Ausschüttungssperre und fließen in die Gewinnrücklage beziehungsweise die Neubewertungsreserve ein. Erst wenn die Gegenstände aus der Bilanz ausscheiden, erfolgt eine Ausschüttung der Buchgewinne. Umgekehrt liegt ein Verlust bei Sonderabschreibungen, Bewertungsabschlägen oder steuerfreien Rücklagen vor.

Begriffsabgrenzung Buchwert

Aus dem Handelsgesetzbuch und anderen Rechnungslegungsstandards ergeben sich verschiedene Wertkonventionen. Hierzu zählen neben dem Börsenwert unter anderem die Anschaffungs- und Herstellungskosten, Zeitwerte wie der Markt- und Börsenwert oder eben der Buchwert.

Der Unterschied zwischen Buchwert und Zeitwert

Nur wenn die Abschreibungen der tatsächlichen Wertentwicklung entsprechen, stimmt der Zeitwert mit dem Buchwert überein. Er beschreibt den tatsächlichen, rein marktorientierten Wert eines Gutes. Berechnen lässt sich dieser dann wie folgt:

Zeitwert = Anschaffungswert – bisherige Abschreibungen + Wertkorrektur

Ansonsten wurde am Beispiel von Fahrzeugen oder Maschinen bereits deutlich, dass der Zeitwert eventuell deutlich über oder unter dem Buchwert liegt. Der Zeitwert spielt dabei stets den aktuellen Wert wieder.

Der Unterschied von Buchwert und Marktwert / Verkehrswert

Der Marktwert, oft synonym auch als Verkehrswert bezeichnet, stellt den Wert eines Objektes dar, der ihm durch den Marktpreis von den Marktteilnehmenden zugeschrieben wird, d. h. der Preis, den ein Käufer für ein Gut bereit ist zu zahlen. Der Marktwert stellt damit den Marktpreis x Menge dar. Findet der Marktwert nicht als Geldbetrag sondern in Form einer Tauschleistung statt, spricht man vom Tauschwert.

Im Börsenwesen stellt der Börsenkurs den Marktpreis, der Kurswert den Marktwert von Wertpapieren und Devisen dar. Der Shareholder Value ist der Marktwert des Eigenkapitals, während die Marktkapitalisierung den Marktwert aller Aktien eines Unternehmens darstellt.

Im Bankwesen hingegen stellt der Marktwert eine fundamentale Grundlage bei der Bewertung von Sicherheiten bei Krediten und bei der Bilanzierung derivater Bankgeschäfte dar.

Bei der Bilanzierung sagen Marktwert und Buchwert wiederum etwas über das bilanzielle oder ökonomische Risiko aus, wobei das bilanzielle das ökonomische für gewöhnlich nicht übersteigt. Steigt beispielsweise der Marktwert eines Wertpapiers über seinen Buchwert, ist das ökonomische Risiko größer als das bilanzielle und es entstehen stille Reserven. Sinkt hingegen der Marktwert darunter, sind das ökonomische und bilanzielle Risiko gleich, da das Niederstwertprinzip eine Abschreibung vorschreibt.

Buchwert und stille Reserven

Liegt ein Buchwert deutlich unter dem realen Verkehrswert – etwa bei Marken, die im Lauf der Jahre an Reputation und damit an Wert gewonnen haben, oder bei Immobilien, die in einer attraktiven Lage liegen – bleibt ein Buchgewinn aus, solange Güter nicht veräußert werden. Stattdessen bildet ein Unternehmen so eine stille Reserve, die aktiviert werden kann, wenn etwa Kapitalbedarf besteht. Auch eine Überbewertung von Schulden kann zu stillen Reserven führen.

Buchwerte und die enge Verknüpfung zur Abschreibung

Die Abschreibung hat den entscheidenden Einfluss bei der Berechnung des Buchwertes. Ihre Höhe ist durch die Vorgabe einer Nutzungsdauer kaum beeinflussbar. Liegt also der Zeitwert deutlich über dem Buchwert, ist es sinnvoll, das Vermögensgut nicht zu veräußern, da so kein Buchgewinn anfällt, der dann auch steuerpflichtig ist.

Fazit

Die Aussagekraft des Buchwertes ist stets mit Vorsicht zu genießen. Je nachdem, in welchem Kontext der Buchwert auftritt, sollten stets auch andere Parameter hinzugezogen werden. Dies gilt insbesondere bei Investitionen in Unternehmen oder Aktienkäufe.