Mahnung

Eine Mahnung hat im Allgemeinen einerseits die Funktion, eine Person dazu aufzufordern, etwas Bestimmtes zu tun und andererseits, die betreffende Person an etwas zu erinnern. Ermahnt wird eine Person dann, wenn sie mit einer definierten Leistung gegenüber einer anderen Person in zeitlichem Verzug ist. Durch den Vorgang des Mahnens wird jedoch derjenigen Person, die ihrer Leistungspflicht bis dato noch nicht nachgekommen ist, auch die Chance und eine gewisse Frist gewährt, ihrer Pflicht im Nachhinein noch nachzukommen. Somit wird die ermahnte Person nicht nur mit Nachdruck auf ihre Verpflichtung hingewiesen, sondern auch vor weiteren negativen Konsequenzen zunächst geschützt, sofern sie ihrer Leistung in angemessener Zeit nachträglich nachkommt.

Im zivilrechtlichen und geschäftlichen Bereich werden Mahnungen nahezu ausschließlich auf schriftlichem Wege übersandt. Dabei bedarf es keiner bestimmten äußerlichen Form. Es muss nur unmissverständlich und eindeutig zu erkennen sein, um welche Leistung es geht. Die Übergabe eines Mahnschreibens kann sowohl per Post, persönlich oder auch auf elektronischem Wege (E-Mail oder Telefax) erfolgen.

Was ist eine Mahnung?

Im geschäftlichen Belangen handelt es sich bei Mahnungen zumeist um Zahlungserinnerungen, die sich auf vorangegangene und unbeglichene Rechnungen beziehen. Die ermahnte Person wird dann als „Schuldner“ und die mahnende als „Gläubiger“ bezeichnet.

In einer Zahlungserinnerung kann man dem Schuldner eine Frist setzen, in der er der genannten Zahlungsverpflichtung nachkommen muss, bevor es zu weiteren Konsequenzen kommt. Zudem kann auf die negativen Konsequenzen bei Nichterfüllung hingewiesen werden.

Die Höhe der Zahlungsverpflichtung, also der Rechnungsbetrag, muss man in der Zahlungserinnerung beziffern. Darüber hinaus kann der Gläubiger Mahngebühren berechnen.

Sofern der Gläubiger bereits mit dem ersten Mahnschreiben Mahngebühren erhebt, müssen diese in einer vertretbaren Höhe sein. So werden Mahngebühren dann auch vom Gesetzesgeber als vertretbar und nachvollziehbar betrachtet, wenn sie in etwa dem zusätzlichen bürokratischen Aufwand wie Papier, Porto oder Zeit entsprechen, der mit der Erstellung und dem Versand eines Mahnschreibens einher geht. Dagegen kann sich ein Kunde gegen horrende und unverhältnismäßig hohe Mahngebühren durchaus wehren.

Im Zivilrecht verjähren nicht geleistete Zahlungsverpflichtungen im Regelfall nach drei Jahren – von diversen Ausnahmen abgesehen. Durch ein Mahnschreiben wird die Verjährung eines Anspruchs jedoch nicht beeinflusst. Weder wird die Verjährung gehemmt, also unterbrochen, noch beginnt sie mit dem Zugang beim Empfänger von neuem.

In welchen zivilrechtlichen Fällen versendet man Mahnungen?

Ein berechtigter Anlass, ein Mahnschreiben an einen Kunden, Klienten oder Geschäftspartner zu versenden, liegt zum Beispiel dann vor, wenn:

- ein zahlungspflichtiger Kunde eine erhaltene Rechnung nicht in der vom Gläubiger vorgegebenen Frist begleicht.

- wiederkehrende Zahlungen wie Miete, Nebenkostenvorauszahlungen, Leasing- oder Kreditraten nicht gemäß der vereinbarten Zahlungstermine fließen.

- Lieferanten mit Warenbestellungen im Lieferverzug sind.

- angeforderte Dokumente mit wichtigen Informationen oder Stellungnahmen nicht fristgerecht übergeben werden.

Welche Angaben gehören in ein Mahnschreiben?

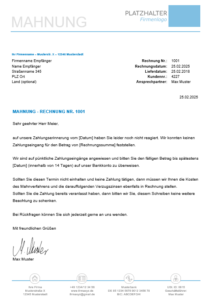

Zunächst muss erkennbar sein, dass es sich um ein Mahnschreiben handelt. Dem säumigen Kunden muss klar werden, dass er sich bereits im Zahlungsverzug befindet.

Namen – sofern vorhanden auch Firmenbezeichnung – und Anschrift von Absender und Empfänger müssen aufgeführt sein.

Der Forderungsgrund muss eindeutig definiert und unmissverständlich zu erkennen sein.

Die Höhe der Forderung sowie die Bankverbindung, auf die man den ausstehenden Betrag überweisen soll, muss man angegeben.

Von Vorteil ist es, ein konkretes Zahlungsziel zu nennen, das heißt ein Datum, zu dem spätestens der Geldeingang beim Gläubiger verbucht sein muss, um weitere Konsequenzen zu vermeiden. Dies hat eine strengere psychologische Wirkung auf den säumigen Kunden als eher schwammige „Binnen-Formulierungen“ wie „Überweisen Sie bitte binnen der nächsten 14 Tage“.

Mahnverfahren

Meldet ein Gläubiger gegenüber seinem Kunden eine Forderung in Form einer Rechnung an, so kann er auf dieser ein Zahlungsziel benennen. Beispielhafte Formulierungen sind „Zahlbar innerhalb von 14 Tagen“ oder „Zahlbar bis zum 25.04.2018.“ Erst nach Ablauf der genannten Frist befindet sich der Kunde im Zahlungsverzug, sodass nach deren Ablauf vom Gläubiger ein Mahnschreiben, welches als Erinnerung zu verstehen ist, an den Schuldner gesendet werden kann. Bereits dann ist der Gläubiger berechtigt, Mahngebühren in einem vertretbaren Rahmen auszuweisen. Zudem befindet sich der betreffende Geschäftsvorgang zwischen beiden Geschäftsparteien in einem vorgerichtlichen Mahnverfahren.

Hat der Leistungsemfpänger nach Erhalt der Erinnerung, die ihn in die sogenannte Mahnstufe 1 versetzt, nicht innerhalb einer angemessenen oder der auf dem letzten Anschreiben ausgewiesenen Frist reagiert, so kann der Gläubiger entweder einen gerichtlichen Mahnbescheid beantragen, wodurch das außergerichtliche in ein gerichtliches Mahnverfahren übergeht, oder aber weitere außergerichtliche Mahnungen versenden.

Übersendet ein Gläubiger an einen im Zahlungsverzug befindlichen Kunden mehrere Mahnungen in zeitlichen Abständen, gewöhnlich zwischen 14 und 30 Tagen, so handelt es sich dabei um ein sogenanntes „gestaffeltes“ außergerichtliches Mahnverfahren.

Beispiel für ein gestaffeltes außergerichtliches Mahnverfahren

- Rechnungserstellung mit Zahlungsziel von 14 Tagen,

- nach Ablauf der Zahlungsfrist von 14 Tagen wird eine „Zahlungserinnerung“ verschickt, in der wiederum ein Zahlungsziel von 14 Tagen formuliert ist,

- anschließend „1. Mahnung“ mit einer Frist von 14 Tagen,

- „2. Mahnung“, 14 Tage Frist,

- 3. Mahnschreiben, das oft auch als „Letzte außergerichtliche Zahlungsaufforderung“ betitelt wird . Ebenfalls mit einer Zahlungsfrist von 14 Tagen bis zum Beantragen eines gerichtlichen Mahnbescheides.

Gemäß des soeben beschriebenen Beispiels eines gestaffelten Mahnverfahrens hätte der Zahlungspflichtige insgesamt 70 Tage Zeit, durch ein „rechtzeitiges“ Begleichen seiner Verbindlichkeit, ein gerichtliches Mahnverfahren abzuwenden, was gewöhnlich mit erheblichen zusätzlichen Kosten verbunden ist. Zwar können sich während eines außergerichtlichen Mahnverfahrens die Mahngebühren erhöhen oder aus einzelnen Anschreiben aufsummieren, doch belaufen sie sich in einem noch überschaubaren und „verschmerzbaren“ Rahmen für den betroffenen Leistungs- oder Warenempfänger. Demgegenüber hat dieser jedoch 70 Tage Zeit, seine Schuld zu begleichen.

Daher könnte ein gestaffeltes Mahnverfahren für einen zahlungspflichtigen Kunden, der sich bei Rechnungserhalt in einem Liquiditätsengpass befindet, insofern von Vorteil sein, dass er „Zeit schinden“ kann mit der Aussicht, zum spätestmöglichen Zahlungstermin wieder über eine ausreichende Liquidität zu verfügen. Während der Zeit, in der er seiner Verpflichtung gegenüber dem Gläubiger nicht nachkommt, steht ihm das geschuldete Geld für anderweitige, möglicherweise dringlichere Verpflichtungen zur Verfügung. Dementsprechend muss sich der Gläubiger mit dem Nachteil arrangieren, dass er bis zum Zahlungseingang der betreffenden Forderung über weniger Liquidität verfügt.

Der Trend geht weg vom außergerichtlichen Mahnverfahren

In Deutschland hat sich den letzten Jahrzehnten ein zunehmender Trend dieser „indirekten Kreditnahme“ seitens Kunden abgezeichnet. Dies gilt sowohl für Privatverbraucher, die Verbindlichkeiten im Einzelhandel (beispielsweise Kauf auf Rechnung) und im Dienstleistungsbereich generieren. Aber auch in rein geschäftlichen Beziehungen, wie es etwa zwischen Unternehmen und Subunternehmen der Fall ist. Die Folge dessen ist, dass das gestaffelte Mahnverfahren zunehmend an Beliebtheit verliert und von Dienstleistern, Lieferanten und Händlern immer weniger zur Anwendung kommt.

Mehr und mehr Unternehmer fühlen sich scheinbar dazu veranlasst, Mahnverfahren gegenüber Kunden bezüglich Dauer und Aufwand zu minimieren. Dies machen sie, indem sie oftmals bereits nach Ablauf der Zahlungsfrist, die im ersten Erinnerungsschreiben formuliert ist, ein gerichtliches Mahnverfahren anstrengen.

In der Praxis kommt es häufig vor, dass Unternehmen mit ihrer Stammkundschaft unterschiedlich umgehen. Bei Kunden, die dem Unternehmer als vergleichsweise zuverlässig bekannt sind, ist dieser eher zu einem gestaffelten Mahnverfahren bereit und darauf bedacht, seine Kunden auf „freundliche“ Art zu erinnern. Während er sogenannten „Zahlungsmuffeln“ deutlich entschlossener begegnet und ein zeitnahes gerichtliches Mahnverfahren anstrebt.

Was ist steuerlich möglich?

Gewerbliche Kunden können Anschaffungen für ihr Unternehmen von der Steuer absetzen. Erhält ein gewerblicher Kunde ein Mahnschreiben, welches sich auf eine Forderung oder auch Restforderung bezieht, die aus der Anschaffung einer Ware resultiert, so kann er zwar den Warenwert steuerlich geltend machen. Nicht aber die Mahngebühren, sofern sie seitens des Lieferanten erhoben wurden. Mahngebühren sind nicht steuerlich absetzbar. Gleiches gilt für sämtliche Kosten, die im Rahmen eines gerichtlichen Mahnverfahrens entstehen, wie zum Beispiel die anfallenden Kosten des Gerichtsvollziehers.

Der Gläubiger dagegen muss die erhaltenen Mahngebühren als Einnahme versteuern, kann aber die damit verbundenen Kosten wie Porto, Papier oder Arbeitsaufwand steuerlich absetzen.

Vorlage einer Mahnung in Word

Soll es mal schnell gehen, kannst du unsere Mahnungsvorlage nutzen. Beachte jedoch, dass mit Word erstellte Geschäftsunterlagen nicht GobD-Konform ist. Wenn du also auf Nummer sicher gehen möchtest, solltest du eine GobD-konforme Buchhaltungssoftware nutzen.