Umsatzsteuer Identifikationsnummer

Was ist die USt-ID?

Die Umsatzsteuer-Identifikationsnummer ist eine zusätzliche Steuernummer für Unternehmen. Firmen mit Geschäftsbeziehungen zu Kunden innerhalb der Europäischen Union (EU) erhalten die USt-Identifikationsnummer zusätzlich zu ihrer Steuernummer. Mithilfe der USt-IdNr. stellen die Finanzbehörden sicher, dass die Umsätze bei Geschäften im europäischen Binnenmarkt richtig versteuert werden. Betriebe müssen die Umsatzsteuer-ID selbst beantragen, sobald sie Geschäfte mit einem ausländischen Kunden mit Sitz in der EU machen. Doch auch für Firmen ohne Geschäftspartner in der EU kann sich die Beantragung der Umsatzsteuer Identifikationsnummer lohnen.

Mehrere Abkürzungen sind gültig

Weil der Begriff der Umsatzsteuer-Identifikationsnummer sehr lang ist, verwenden Behörden und Firmen verschiedene Abkürzungen. In der Geschäftswelt und bei den Finanzämtern sind die Kurzbegriffe USt-Identifikationsnummer, Umsatzsteuer-ID, Umsatzsteuer-IdNr., USt-IdNr. oder USt-ID bekannt. In Österreich hat sich die Abkürzung UID durchgesetzt. International nutzen die Beteiligten vor allem die englischen Übersetzungen value added tax identification number oder VAT identification number.

Warum wurde die USt-ID eingeführt?

Bis zum 31. Dezember 1992 fanden in Europa Grenzkontrollen statt und Importeure oder Exporteure mussten Einfuhrumsatzsteuer für Ware zahlen, die die Grenze überschreitet. Am 1. Januar 1993 fielen die Binnengrenzen weg, wodurch auch die Grenzkontrollen abgeschafft wurden. Um die Zahlung der Umsatzsteuer trotzdem weiterhin sicherzustellen und um verlässliche Zahlen über den Handel innerhalb der EU zu erhalten, führten die europäischen Finanzbehörden ein Kontrollverfahren ein. Dabei tauschen die Staaten Daten über den grenzüberschreitenden Warenverkehr aus, um zu prüfen, welcher der Geschäftspartner in welchem Land Umsatzsteuer zahlen muss. Die Umsatzsteuer-Identifikationsnummer dient dazu, ein Unternehmen eindeutig zu identifizieren und erleichtert den IT-gestützten Datenaustausch. In Deutschland finden sich die gesetzlichen Regelungen zur USt-Identifikationsnummer in § 27a Umsatzsteuergesetz (UStG).

Welchen Zweck hat die USt-ID?

Mithilfe der USt-ID lässt sich ein Unternehmen eindeutig identifizieren. Damit erfüllt sie denselben Zweck wie die persönliche Steuer-Identifikationsnummer, die seit dem 1. Juli 2007 für jeden deutschen Bundesbürger vergeben wird. Solange der Steuerzahler lebt oder eine Firma besteht, bleiben diese Identifikationsnummern immer gleich. Damit unterscheiden sie sich von den Steuernummern, die von den Finanzbehörden zur Erstellung der Steuererklärung vergeben werden. Sobald ein privater Steuerpflichtiger umzieht oder ein Unternehmen seinen Sitz in einen anderen Steuerbezirk verlegt, ändert sich die Steuernummer. Dadurch wird es schwieriger, eine Firma auch nach mehreren Jahren noch eindeutig zu identifizieren, falls es zu steuerlichen Ermittlungen kommt.

Wer braucht eine USt-ID?

Wer als Unternehmer eine Rechnung ausstellt, muss sich eindeutig identifizieren. Das gilt sowohl für den Handel innerhalb Deutschlands als auch bei internationalen Geschäften. Die Identifikation erfolgt entweder über die Steuernummer oder über die Umsatzsteuer-ID. Einige Firmen sind gesetzlich verpflichtet, eine USt-Identifikationsnummer zu beantragen. Dazu zählen große Unternehmen, die am internationalen Markt tätig sind. Kleinunternehmer dagegen müssen die Identifikationsnummer nicht zwingend nachweisen.

Kleinunternehmerregelung

Wer von der Kleinunternehmerregelung Gebrauch macht, zahlt bei Geschäften innerhalb Deutschlands keine Umsatzsteuer. Dafür darf der Kleinunternehmer aber auch gegenüber dem Finanzamt keine Vorsteuer geltend machen. In den Rechnungen eines Kleinunternehmers darf die Umsatzsteuer nicht aufgeführt werden.

Als Kleinunternehmer zählt:

- wer im vorherigen Kalenderjahr weniger als 22.000,00 Euro Umsatz erwirtschaftet hat und

- wer im laufenden Kalenderjahr nicht mehr als 50.000,00 Euro Umsatz erzielt

Betreibt ein Kleinunternehmer Handel mit einem ausländischen Geschäftspartner, kann es vorkommen, dass die deutsche Firma trotz der Kleinunternehmerregelung Umsatzsteuer zahlen muss. Wenn ein deutscher Kleinunternehmer Waren aus dem Ausland importiert und sie in Deutschland weiterverkauft, ist er verpflichtet, trotz der Steuerbefreiung die gesparte Umsatzsteuer an das deutsche Finanzamt zu zahlen. Der Kleinunternehmer sollte eine USt-Identifikationsnummer beantragen, um bei Käufen in Ländern mit einer höheren Mehrwertsteuer als in Deutschland Geld zu sparen. Während bei uns die MwSt. 19 % beträgt, verlangen Länder wie Dänemark oder Kroatien 25 % oder Ungarn sogar 27 %. Trotzdem muss der Kleinunternehmer bei Käufen in diesen Ländern nur die deutsche Mehrwertsteuer an den Fiskus abführen, sodass er durch die USt-ID Geld sparen kann. Außerdem gibt auch noch einige weitere Vorteile, die zu beachten sind.

Tipp!

Du bist Kleinunternehmer und hast keine Ahnung von Buchhaltung? Lass dir die Arbeit abnehmen und verwende ein Buchhaltungsprogramm.

Die Vorteile der USt-ID

Jeder Unternehmer, der Waren oder Dienstleistungen im europäischen Ausland einkauft oder der seine Produkte ins europäische Ausland liefern möchte, sollte eine Umsatzsteuer-ID beantragen. Deutsche Firmen dürfen bei Geschäften mit Geschäftspartnern im Ausland keine Vorsteuer abziehen. Das bedeutet, dass die Firmen für Einkäufe bei einem Lieferanten außerhalb Deutschlands die ausländische Mehrwertsteuer, die in jeder Sprache eine andere Bezeichnung hat, zahlen müssen. Um diese Kosten zu vermeiden, kann eine USt-Identifikationsnummer beantragt werden. Dann entfällt die ausländische Mehrwertsteuer, was den Einkauf für den deutschen Händler deutlich preiswerter macht.

Auch wenn nur steuerpflichtige Unternehmen mit Geschäftspartnern in der EU eine USt-ID vorweisen müssen, lohnt sich die Beantragung auch für Kleinunternehmer oder für Firmen, die ihre Produkte oder Dienstleistungen ausschließlich in Deutschland anbieten.

Hier eine Aufzählung der wichtigsten Vorteile:

- durch die Umsatzsteuer-ID kann ein Unternehmen auch nach vielen Jahren noch eindeutig identifiziert werden

- die USt-ID ändert sich nicht, während die persönliche Steuernummer bei jedem Umzug in einen anderen Finanzamtbezirk angepasst wird

- die USt-Identifikationsnummer zeigt keine vertraulichen Informationen über den Steuerpflichtigen an

- ein Unternehmen mit einer eigenen USt-Identifikationsnummer wirkt seriöser als eine Firma, die nur die Steuernummer angibt

- der einheitliche Aufbau der Umsatzsteuer-ID ermöglicht eine schnelle Überprüfung auf Richtigkeit

Wie sieht eine USt-ID aus?

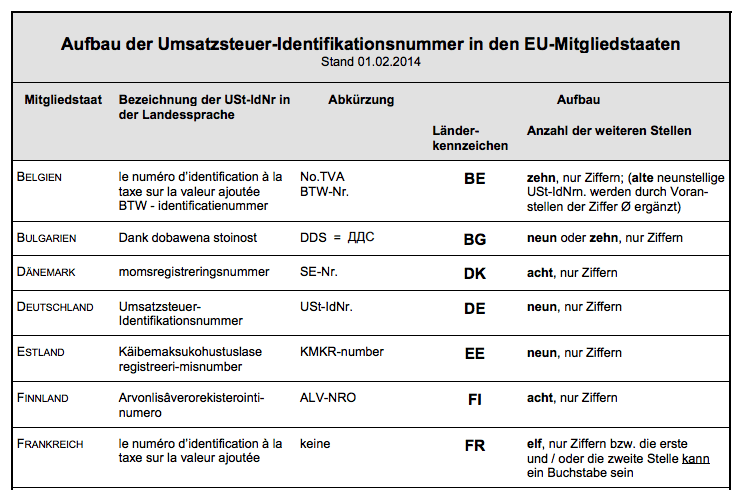

Die Umsatzsteuer-Identifikationsnummer beginnt immer mit zwei Buchstaben. Es handelt sich um eine Abkürzung des Landes, in dem das Unternehmen seinen Geschäftssitz hat. Der Ländercode für Deutschland lautet DE. Anschließend folgen acht bis zwölf Stellen, die aus Ziffern oder Buchstaben bestehen können. Den genauen Aufbau bestimmt jedes Land selbst. Einige Länder verwenden die normale Steuernummer eines Betriebes und stellen nur den Ländercode voran. In Deutschland wird eine separate Nummer vergeben, die nach dem Ländercode aus neun Ziffern besteht. Alle Stellen werden als ein Block zusammengeschrieben und nicht durch ein Leerzeichen getrennt.

USt-ID beantragen

Die Steuernummer wird vom Bundeszentralamt für Steuern in Saarlouis vergeben. Nur Unternehmen erhalten die USt-ID. Das bedeutet, dass ein Geschäftsinhaber, der im Urlaub private Einkäufe tätigt, trotz einer USt-ID für seine Firma, die ausländische Mehrwertsteuer zahlen muss. Auch wenn der Geschäftsmann mehrere Gewerbe betreibt, erhält er für seine verschiedenen geschäftlichen Transaktionen nur eine einzige Umsatzsteuer-ID.

Wer eine Umsatzsteuer-Identifikationsnummer beantragen möchte, kann dies auf einem dieser drei Wege erledigen:

- schriftlich beim Bundeszentralamt für Steuern, Dienstsitz Saarlouis, 66738 Saarlouis

- online über www.formulare-bfinv.de

- Existenzgründer können in dem Fragebogen zur steuerlichen Erfassung, den sie bei einer Firmengründung beim Finanzamt abgeben müssen, das Feld zur Beantragung der USt-IdNr. gleich mit ankreuzen. Das Finanzamt schickt den Antrag weiter an das Bundeszentralamt für Steuern, das die Nummer dann direkt an den Antragsteller vergibt.

USt-ID online beantragen

Auf der Seite des Bundeszentralamts für Steuern unter www.formulare-bfinv.de können Unternehmer die Umsatzsteuer-ID online beantragen. Der Onlinedienst ist täglich zwischen 5.00 Uhr morgens und 23.00 Uhr abends nutzbar.

Das Online-Formular fragt nur wenige Angaben ab:

- In welchen Bundesland befindet sich der Geschäftssitz?

- Bei welchem Finanzamt wird das Unternehmen umsatzsteuerlich geführt?

- Wie lautet die Steuernummer für die Umsatzsteuer?

- In welcher Rechtsform ist die Firma tätig?

- Name, Vorname, Adresse, Geburtsdatum und E-Mail-Adresse des Antragstellers oder seines Steuerberaters

- Angabe, ob die Steuernummer für das eigene Unternehmen oder für einen Mandanten beantragt wird

Nach Absenden des Formulars erfolgt der Versand der Steuernummer ausschließlich per Post an den Antragsteller oder an seinen Steuerberater.

USt-ID finden

Jedes Unternehmen sollte die USt-ID deutlich auf den eigenen Rechnungsformularen angeben. Gleichzeitig muss bei einem grenzüberschreitenden Verkauf auch die USt-ID des Käufers im Rechnungsformular aufgeführt sein. Nur so gehen die Finanzbehörden von einer ordnungsgemäßen Versteuerung in dem Land aus, in dem sich die Ware zum Schluss befindet. Um die Steuernummer zu finden, kann sich der Händler bei seinem Geschäftspartner danach erkundigen. Erhält er keine ausreichende Antwort, helfen eventuell Briefbögen des Kunden oder das Impressum der Homepage weiter. Ohne Angabe der beiden USt-Identifikationsnummern wird der Handel steuerpflichtig und es kann bei einer Betriebsprüfung zu einer hohen Steuernachzahlung kommen.

Das Reverse-Charge-Verfahren

Durch das Reverse-Charge-Verfahren kann ein deutscher Unternehmer den Kunden im europäischen Ausland seine Produkte günstiger anbieten. Dazu muss der ausländische Käufer ebenfalls über eine USt-ID verfügen. In dem Fall darf der Verkauf zum Nettopreis, also ohne Angabe der deutschen Mehrwertsteuer, erfolgen. Die Versteuerung des Umsatzes erfolgt im Land des Abnehmers und nicht in Deutschland. Die Steuerschuld kehrt sich also um und wird mit dem englischen Begriff Reverse-Charge ausgedrückt.

Um Steuernachzahlungen zu vermeiden, sollte sich jeder Unternehmer davon überzeugen, dass die Umsatzsteuer-ID seines ausländischen Geschäftspartners auch korrekt ist. Nach § 6a des Umsatzsteuergesetzes (UStG) ist der Verkäufer sogar dazu verpflichtet, die Prüfung vorzunehmen, bevor er eine Rechnung ohne Mehrwertsteuer an einen ausländischen Käufer ausstellt. Für die Prüfung stehen den Firmen verschiedene Möglichkeiten zur Verfügung.

USt-ID Abfrage

In Deutschland erfolgt die Abfrage einer USt-ID über das Bundeszentralamt für Steuern. Gemäß § 1 UStG ist das Amt verpflichtet, die Gültigkeit einer ausländischen USt-IdNr. zu prüfen und Auskunft dazu zu erteilen. Außerdem bietet die Europäische Kommission mit dem MwSt.-Informationsaustauschsystem (MIAS) die Möglichkeit, eine USt-ID zu prüfen. Dabei unterscheiden die Behörden zwischen einer einfachen und einer qualifizierten Bestätigung. Über einen UStIdNr-Checker erfolgt die komfortable Gültigkeitsprüfung per Excel-Tool.

Abfrage beim Bundeszentralamt für Steuern

Die Abfrage einer Umsatzsteuer Identifikationsnummer beim Bundeszentralamt kann auf einem dieser Wege erfolgen:

- Online-Bestätigungsanfrage zwischen 5.00 Uhr und 23.00 Uhr

- Postalisch

- Telefonisch

- Telefax

Die Abfrage ist kostenlos. Die Antwort des Amtes erfolgt immer schriftlich. Dabei spielt es keine Rolle, auf welchem Weg der Unternehmer die Anfrage gestellt hat. Um eine Antwort zu erhalten, muss der Anfragende seine eigene Umsatzsteuer-ID ebenfalls angeben.

Abfrage über MIAS

Die Anfrage an das MwSt.-Informationsaustauschsystem der EU kann online über die Webseite der Europäischen Kommission erfolgen. Ansonsten haben die Mitgliedstaaten der EU Verwaltungsstellen eingerichtet, die telefonische oder schriftliche Anfragen beantworten. Nach der Abfrage erhält der Unternehmer eine dieser Antworten: Mehrwertsteuernummer

- ist gültig

- ist ungültig

- gehört zu dem angegebenen Namen beziehungsweise zu der angegebenen Adresse

- gehört nicht zu dem angegebenen Namen beziehungsweise zu der angegebenen Adresse

Einfache und qualifizierte Bestätigung

Bei der einfachen Bestätigung wird nur die Gültigkeit einer Umsatzsteuer-ID zum Zeitpunkt der Abfrage bestätigt. Die einfache Bestätigung muss zwingend erfolgen, bevor eine qualifizierte Bestätigung in Auftrag gegeben werden kann.

Die qualifizierte Bestätigung überprüft zusätzlich den Namen, die Geschäftsform und die Anschrift der angefragten Firma. Allerdings beinhaltet die Bestätigung keine Angaben über die wirtschaftliche Situation oder andere Aussagen über den Geschäftspartner.

Brauche ich zwingend eine schriftliche Bestätigung?

Die Antwort lautet: Nein, eine schriftliche Bestätigung ist nicht zwingend erforderlich. Die Antwort des Bundeszentralamts erfolgt zwar immer per Brief, aber der Versand kann einige Tage dauern. Die Online-Abfrage ist natürlich auch als Screenshot speicherbar.

Die geprüfte Identifikationsnummer ist ungültig – was tun?

Ist die geprüfte Umsatzsteuer-ID des ausländischen Geschäftspartners ungültig, solltest du das Geschäft nicht abschließen. Der Verkäufer riskiert in diesem Fall eine hohe Steuernachzahlung, wenn die ungültige Steuer-ID bei einer Betriebsprüfung auffällt. Stellt sich bei der Prüfung heraus, dass der Geschäftspartner im Ausland kein Unternehmer ist, muss das komplette Geschäft neu abgerechnet werden. Die Mehrwertsteuer wird in diesem Fall sofort fällig und muss von dem deutschen Unternehmen gezahlt werden.

Falls die eigene USt-Identifikationsnummer nicht mehr gültig ist, muss eine erneute Registrierung als Unternehmer nach § 6a UStG erfolgen. Die Registrierung ist beim Finanzamt am Firmensitz zu beantragen. Dieses leitet den Antrag an das Bundeszentralamt für Steuern weiter.