Gutschrift

Das Thema Gutschrift gehört zum betrieblichen Rechnungswesen und bezeichnet die Buchung zugunsten eines Unternehmens oder einer Person auf der Habenseite des entsprechenden Kontos. Mit ihrer Buchung ist eine Mitteilung an den Begünstigten verbunden.

Die Arten der Gutschrift

Gutschrift ist ein Oberbegriff für vier verschiedene Arten von Buchungen. Man unterscheidet zwischen der Abrechnungsgutschrift, der kaufmännischen Gutschrift, der buchhalterischen Gutschrift und der Bankgutschrift.

Um eine fehlerhafte Rechnungserstellung rückgängig zu machen, wurde früher eine Gutschrift ausgestellt. Oder um Kunden einen Rabatt oder eine Erstattung zuzuteilen. Seit 2014 handelt es sich dabei jedoch offiziell um Stornorechnungen. Im juristischen Sinn handelt es sich nur um eine reelle Gutschrift, wenn der Leistungsempfänger sie an den Leistenden ausstellt. Diese Art der Abrechnungsgutschrift statt Rechnung wird häufig bei Provisionsabrechnungen, bei Abrechnungen mit Handelsvertretern oder auch im Internet beim Affiliate-Business eingesetzt.

Gutschrift = Rechnung?

Die juristische Definition findest du in Paragraph 14, Absatz 2, Satz 2 und 3 des UStG (Umsatzsteuergesetz). Laut diesem Gesetzestext ist eine Gutschrift eine Rechnung, die von einem Unternehmer oder einer juristischen Person (Leistungsempfänger) für eine Lieferung oder sonstigen Leistung des Unternehmers (Gutschriftempfänger) ausgestellt wird. Weiterhin ist in diesen Sätzen festgelegt, dass eine Gutschrift nur dann wirksam ist, wenn sie in beiderseitigem Einvernehmen ausgestellt wird. Dieses Übereinkommen kann mündlich erfolgen oder sich aus den jeweiligen Verträgen oder allgemeinen Geschäftsunterlagen ergeben.

Der Satz 3 in Paragraph 14, Absatz 2 definiert die juristische Wirksamkeit. Laut diesem Satz ist die Gutschrift dann wirksam, wenn sie dem Gutschriftempfänger übermittelt wurde und dieser dem betreffenden Dokument, beziehungsweise dessen Inhalt nicht widerspricht. Als übermittelt gilt das Dokument, wenn es auf eine Art zugänglich gemacht wurde, dass der Empfänger vom Inhalt Kenntnis nehmen konnte. Bei der Übermittlung erkennt der Gesetzgeber auch den elektronischen an. Bei elektronischen Gutschriften oder Rechnungen musst du darauf achten, sie in einem Format zu verschicken, welches nicht manipulierbar ist.

Im umsatzsteuerlichen Sinne ist die Gutschrift somit eine umgekehrte Rechnung. Eine Rechnungskorrektur, oder auch Stornorechnung genannt, stellt hingegen nur eine Gutschrift im kaufmännischen Sinne dar.

Das System der Abrechnungsgutschrift

Bei der Abrechnungsgutschrift handelt es sich um eine spezielle Form der Rechnung, auch umsatzsteuerliche Gutschrift genannt. Das Spezielle daran ist, dass der Empfänger der Leistung sie ausstellt. Dazu müssen die Geschäftspartner im Vorfeld eine Vereinbarung treffen, eine Lieferung oder sonstige Leistung über das Abrechnungsgutschriftverfahren abzurechnen.

Mit diesem Verfahren ersetzt die Gutschrift die Rechnung des Leistungslieferanten. So kannst du dir lästige Teile der Rechnungsprüfung ersparen. Damit hat sie einen großen Vorteil gegenüber der klassischen Rechnungsstellung.

Die Schattenseite dieses Rollentausches bei der Rechnungserstellung liegt im Mehraufwand, der zu Beginn entsteht, wenn die Geschäftspartner die Rahmenbedingungen für das Verfahren aushandeln müssen. Deshalb findet das Prinzip der Abrechnungsgutschrift vor allem in langfristigen Geschäftsbeziehungen Verwendung.

Die kaufmännische Gutschrift

Diese Art der Gutschrift bezeichnet die Korrektur einer ursprünglichen Rechnung. Aus diesem Grund wird sie auch Korrekturgutschrift genannt. Der Rechnungsaussteller schreibt dabei den kompletten Rechnungsbetrag oder einen Teil davon dem Leistungsempfänger gut.

Dieses Verfahren kommt dann zum Einsatz, wenn es sich um eine fehlerhafte Rechnung handelt, oder wenn Kunden von ihrem Recht auf Rückgabe von Waren Gebrauch machen.

Gutschrift innerhalb der Buchhaltung

Die buchhalterische Gutschrift ist eine Buchung auf der Habenseite eines Kontos. Diese Buchung dokumentiert, dass eine Verbindlichkeit an eine juristische Person oder an ein Unternehmen begründet ist. Oder dass eine Forderung an den Leistungsempfänger vermindert wird. Zu einer buchhalterischen Gutschrift gehört die Mitteilung an den jeweiligen Begünstigten über die getätigte Buchung.

Die Bankgutschrift

Bei der Bankgutschrift handelt es sich um Zahlungseingänge auf einem Bankkonto. Wenn du zum Beispiel die Überweisung eines Rechnungsbetrages eines Kunden auf deinem Bankkonto gutgeschrieben bekommst. Die Bankgutschrift trägt daher auch die Bezeichnung Zahlungsgutschrift. Sie erhöht das Habensaldo des Kontoinhabers, beziehungsweise vermindert den Sollsaldo.

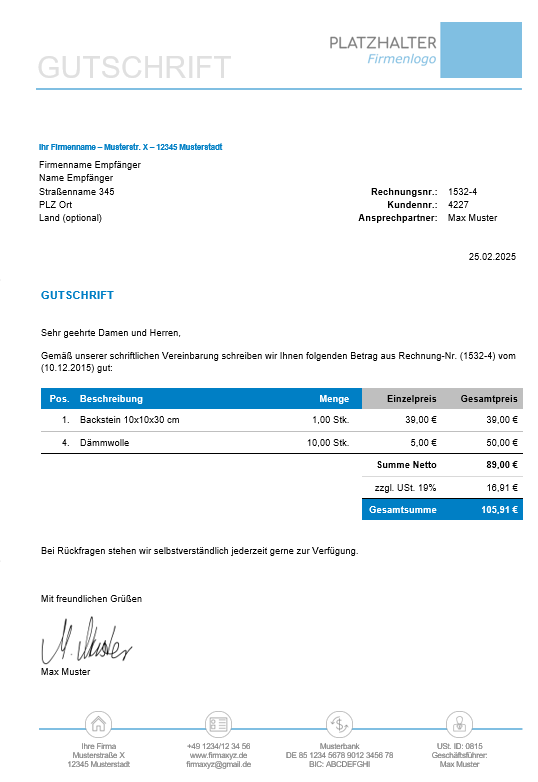

Welche Pflichtangaben müssen in einer Gutschrift aufgeführt sein?

Da die Gutschrift juristisch gesehen der Rechnung gleichgestellt ist, sind auch bei dieser Art von Dokument folgende Angaben zwingend erforderlich:

- Name und Anschrift des Leistungsempfängers und des leistenden Unternehmers

- Steuernummer oder Ust-Id Nummer des Leistenden

- Ausstellungsdatum

- Fortlaufende Rechnungsnummer

- Bezeichnung der Waren oder der Leistungen

- Zeitpunkt der Lieferung oder Leistung

- Nach Steuersätzen aufgeschlüsseltes Entgelt

- Steuersatz und Steuerbetrag

- Hinweis auf die Aufbewahrungspflicht bei steuerpflichtigen Leistungen

- Die Angabe: Gutschrift

Wann berechtigt eine Gutschrift zum Abzug der Vorsteuer?

Damit eine Abrechnungsgutschrift zum Vorsteuerabzug berechtigt, muss der leistende Unternehmer, also der Empfänger der Gutschrift zum gesonderten Ausweis der Steuer in einer Rechnung berechtigt sein.

Zwischen dem Empfänger und dem Aussteller muss Einvernehmen darüber bestehen, dass sie über das Prinzip Gutschrift eine Leistung oder Lieferung abrechnen.

Das Dokument muss unbedingt mit dem Wort „Gutschrift“ gekennzeichnet sein.

Die Gutschrift muss alle oben aufgeführten Angaben zwingend enthalten.

Des Weiteren muss die Abrechnungsgutschrift dem leistenden Unternehmer bereits zugestellt worden sein. Und sie muss innerhalb von sechs Monaten nach Leistungserbringung, beziehungsweise der Lieferung von Waren erteilt worden sein.

Gutschrift erstellen – mit einer Vorlage

Damit du dir über Pflichtangaben und dem Abzug der Vorsteuer keine Sorgen mehr machen musst, gibt es hier eine Gutschrift-Vorlage für dich zum Download. Beachte jedoch, dass Vorlagen nicht GoBD-konform sind.

Du bist Kleinunternehmer? Dann lass große Vorsicht walten bei Gutschriften mit Umsatzsteuer!

Wenn du als Kleinunternehmer eine Gutschrift mit ausgewiesener Umsatzsteuer zugestellt bekommst, dann musst du dagegen einen schriftlichen Widerspruch einlegen. Denn sonst kann es teuer für dich werden.

Falls du nicht widersprichst, dann schuldest du dem Finanzamt die unberechtigt ausgewiesene Umsatzsteuer. Diese Rechtsauffassung des Finanzamts hat das Finanzgericht Münster (FG) im Urteil vom 09.09.2014 (15 K 2469/13 U) bestätigt. Im speziellen Streitfall hatte ein Gutschriftempfänger dagegen geklagt, dass das Finanzamt die Vorsteuer von ihm gefordert hatte. Doch das Urteil macht deutlich, dass eine Zustimmung schon allein dadurch zustande kommt, indem der Empfänger diese unterzeichnet und zurückgesandt hat. Du solltest also unbedingt und sofort Widerspruch gegen eine solche Gutschrift einlegen und den Aussteller um eine Gutschrift ohne Umsatzsteuer bitten. Dann bist du auf der sicheren Seite.

Übrigens können die Forderungen des Finanzamts nicht nur die Umsatzsteuer beinhalten, denn das Finanzamt kann auch Zinsen auf die Steuer erheben.

Der Sonderfall: Gutschrift und Leistung in einem Dokument

Wenn du in einem Dokument eine Rechnung über ausgeführte Leistungen und eine Gutschrift über empfangene Leistungen zusammenfasst, dann musst du folgende Dinge beachten.

- Das Dokument muss in der Rechnungsangabe das Wort „Gutschrift“ enthalten.

- Bei der Auflistung der Posten muss zweifelsfrei zu erkennen sein, wer welche Leistung ausgeführt, beziehungsweise wer welche Leistung empfangen hat.

- Es ist steuerrechtlich nicht zulässig, die gegenseitigen Leistungen miteinander zu verrechnen oder zu saldieren